Unternehmensführung und -steuerung

Methoden und Verfahren der Unternehmensbewertung

In meinem letzten Blog-Artikel habe ich mich näher mit den Vorteilen und Nachteilen der Unternehmensübernahme beschäftigt. Allerdings ist der Wille, einen Betrieb nach Abwägung aller Vorzüge und potenziellen Probleme zu verkaufen, nur ein erster Schritt. Um einen angemessenen Kaufpreis zu ermitteln, bedarf es einer Bewertung des Unternehmens.

Da die Unternehmensbewertung sowohl in der Prüfung zum/zur geprüften Handelsfachwirt/in IHK als auch in der Praxis eine große Rolle spielt, möchte ich in diesem Beitrag die wichtigsten Fragen rund um die Unternehmensbewertung für euch klären.

Was die Unternehmensbewertung so bedeutend macht

Ganz allgemein beschäftigt sich die Unternehmensbewertung mit der Bewertung eines Unternehmens oder Teilen dieses Unternehmens und ist damit das Herzstück der Transaktion bei einer Unternehmensübernahme bzw. bei einem Unternehmenskauf. Der häufigste Anlass für die Bewertung eines Unternehmens ist dessen Übernahme, beispielsweise durch einen Existenzgründer als Nachfolger.

In dieser Situation zeigt sich die Bedeutung der Analyse besonders deutlich, denn: So etwas wie einen korrekten Unternehmenswert gibt es nicht. Das liegt daran, dass Käufer und Verkäufer grundsätzlich unterschiedliche Herangehensweisen und Ziele haben.

Objektive versus subjektive Unternehmensbewertungslehre

- Ziel des Käufers ist es, den Kaufpreis so gering wie möglich zu halten und das Unternehmen samt seiner Bestandteile (Inventar, Mitarbeiter, Kundenbeziehungen) möglichst objektiv zu bewerten. Häufig spricht man in diesem Kontext auch von der objektiven Unternehmensbewertungslehre. Merkmal ist hier, dass alle zu bewertenden Bestandteile des Unternehmens unabhängig vom Betrachter den gleichen Wert haben.

- Der Verkäufer hat das Ziel, einen möglichst hohen Verkaufspreis zu erzielen. Zudem bewertet der Verkäufer „sein“ Unternehmen tendenziell nach subjektiven, emotionalen Maßstäben. Er möchte eine (seinem Empfinden nach) angemessene Kompensation für sein investiertes Herzblut erhalten.

Dieser Standpunkt entspricht der subjektiven Unternehmensbewertungslehre, nach der ein und derselbe Teil eines Unternehmens für die Beteiligten einen abweichenden subjektiven Wert hat.

Diese beiden Perspektiven müssen bei jeder Unternehmensübernahme auf einen Nenner gebracht werden. Wie genau das erfolgt und welche Methoden bei den Due-Diligence-Prüfungen zur Anwendung kommen, hängt vom Anlass für die Unternehmensbewertung ab.

Wann wird eine Unternehmensbewertung durchgeführt?

Der häufigste Grund für die Ermittlung des Unternehmenswerts ist ein Eigentümerwechsel im Rahmen eines Kaufs bzw. Verkaufs. Schließlich müssen beide Seiten eine Bewertung vornehmen, um eine valide Verhandlungsgrundlage zu schaffen. Hinzu kommen weitere Situationen, in denen eine Unternehmensbewertung notwendig ist:

Due-Diligence-Prüfungen – Was dahinter steckt

Mit Hilfe von Due-Diligence-Prüfungen werden Unternehmen vor der Übernahme hinsichtlich verschiedener Merkmale analysiert, auf deren Basis sich jeweils eine subjektive Wertspanne ergibt. Dazu zählen u. a. Kriterien wie die rechtliche Situation des Unternehmens, die Marktposition, die Wertigkeit der Technik oder die Mitarbeitersituation.

Während der Prüfungen werden Dokumente durchforstet, Räumlichkeiten sowie Produktionsanlagen besichtigt und Interviews mit dem Management geführt. Die folgende Gliederung gibt dir einen groben Überblick über zu prüfende Kriterien.

Rechtliche Situation

Allem voran sind durch Rechtsanwälte die Eigentumsverhältnisse des Unternehmens und daraus resultierende Ansprüche zu prüfen. Hinzu kommen bestehende Verträge sowie etwaige Haftungsrisiken.

Im Detail:

Im Rahmen der rechtlichen Due Diligence geht es um die Beleuchtung aller rechtlichen Umstände des Unternehmens. Neben der Prüfung von Arbeitsverträgen des Personals steht auch die Rechtsform (evtl. sogar mehrere) auf dem Prüfstand.

Ebenfalls dazu gehört die Prüfung, ob offene Rechtsstreitigkeiten bestehen, die den erwarteten Betriebsgewinn deutlich reduzieren könnten. Ebenfalls wichtig: Das Patentrecht. Gehören Patente etwa dem Inhaber persönlich und nicht dem Unternehmen, ist das ein potenziell wertmindernder Stolperstein.

Steuerliche Situation

Auch steuerliche Gesichtspunkte, die durch strategische Handlungen der Vergangenheit sowie durch etwaige Steuernachzahlungen beeinflusst werden, fließen in den Unternehmenswert ein. Verantwortlich ist hier der Steuerberater.

Im Detail:

Die sogenannte „Tax Due Diligence“ umfasst sowohl die aktuelle als auch die künftige steuerrechtliche Situation des Unternehmens. Ein zentraler Aspekt sind steuerrechtliche Risiken wie noch nicht abgeschlossene Betriebsprüfungen, die unbekannte Kosten verursachen könnten.

Auch offene Finanzgerichtsverfahren sind Teil der “Tax Due Diligence”. Ferner sind im Rahmen dieser Prüfung Aspekte wie die mögliche Abschreibung des Kaufpreises, das Verbleiben von Verlustvorträgen* oder die steuerrechtliche Effizienz verschiedener Finanzierungsmöglichkeiten ein Thema.

*Verlustvortrag ist im deutschen Handels- und Steuerrecht die Summe der noch nicht mit Gewinnen verrechneten kumulierten Verluste der Vorjahre.

Umweltsituation

Auch die Umwelt spielt bei der Bewertung eine wichtige Rolle. Umweltgutachter helfen dabei, Umweltrisiken aufzudecken, Altlasten zu erkennen und vorhandenen Sanierungsbedarf aufzudecken.

Im Detail:

Geprüft wird die Einhaltung nationaler und internationaler Umweltschutzbestimmungen. Wichtig ist vor allem im produzierenden Gewerbe das Vorhandensein aller notwendigen Genehmigungen für die Geschäftstätigkeiten. Während der Prüfung müssen ferner Potenziale und Maßnahmen ermittelt werden, die womöglich notwendig sind, um den gesetzeskonformen Zustand zu erreichen.

Speziell beim Erwerb von Immobilien spielen auch Fragen wie die Schadstoffbelastung des Gebäudes, Grundwasserschutz, Populationsschutz und potenziell umweltgefährdende Altlasten eine Rolle. Hinzu kommen Faktoren wie spezielle Umweltauflagen durch die Nähe zu Naturschutzgebieten.

Strategisch-wirtschaftliche Situation

Dieser komplexe Prüfungspunkt benötigt das Know-how von internen oder externen Markt- und Marketingexperten. Auf dem Prüfstand stehen unter anderem das Geschäftsmodell, der Produktlebenszyklus, das Wettbewerbsumfeld und die strategische Ausrichtung.

Im Detail:

Hier spielen die finanziellen Potenziale die Hauptrolle. Sowohl für die Erarbeitung des Ist-Zustands als auch für die Konstruktion einer Zukunftsprognose sind Aspekte wie die Wertschöpfungskette, die Marktanalyse (Trends, Nachfrage, Marktkräfte), Konkurrenzanalyse, Markteintrittsbarrieren und Performance-Analyse besonders wichtig. Auf dieser Basis lässt sich eine gewinnmaximierende Strategie ableiten.

Finanzwirtschaftliche Situation

Die Prüfung der Finanzen durch einen Wirtschaftsprüfer ist die tragende Säule. Sie umfasst, abgesehen von der Ertrags-, Vermögens- und Finanzlage, auch die Kostenstruktur, die etwaige Bilanzierung sowie die Analyse betrieblicher Kennzahlen.

Personalsituation

Mit Unterstützung von Experten wie Personalmanagementberatern wird die Personalsituation hinsichtlich Organisation, Qualifikation, Altersstruktur etc. geprüft.

„Goodwill“

Differenz zwischen dem Kaufpreis und den bilanziell bewertungsfähigen Vermögenswerten. Mehr dazu

Wichtiger Hinweis: Die Werteinschätzungen des Käufers und Verkäufers können sich während des Prozesses und der darauf folgenden Verhandlungen dynamisch ändern.

Was versteht man unter dem „Goodwill“ ?

Wir wollen es nicht komplizierter machen, als es ist: Hinter dem Begriff „Goodwill“ verbirgt sich der Geschäfts- oder Firmenwert. Beim Verkauf eines Unternehmens zeigt sich der „Goodwill“ als Differenz zwischen dem tatsächlichen Kaufpreis und dem Substanzwert eines Unternehmens.

Nehmen wir einmal an, du möchtest für einen Einzelhandelsbetrieb 2.000.000 Euro zahlen. Das Unternehmen hat materielle Vermögenswerte von 1.200.000 Euro und Schulden in Höhe von 400.000 Euro. Daraus ergibt sich ein Substanzwert von 800.000 Euro. Das ist die Basis für den „Goodwill“:

2.000.000 Euro – 800.000 Euro = 1.200.000 Euro

Du zahlst also 1.200.000 Euro mehr, als das Unternehmen substanziell wert ist. Das ist dein „guter Wille“, den du in den Kaufpreis einrechnest. Dieser „Goodwill“ basiert auf den positiven Erwartungen, die der Unternehmenskauf mit sich bringt – sprich alles, was über den materiellen Geschäftswert hinausgeht.

Originärer versus derivativer „Goodwill“

Grundsätzlich können wir zwischen einem originären „Goodwill“ und einem derivativem „Goodwill“ unterscheiden. Der originäre „Goodwill“ oder auch originäre Firmenwert bezieht sich auf Werte, die vom betreffenden Unternehmen selbst geschaffen wurden. In den Prüfungen zum/zur geprüften Handelsfachwirt/in IHK wird hier häufig auch nach qualitativen Kriterien zur Unternehmensbewertung gefragt. Dazu zählen Kriterien, die nicht die Eigenschaften eines bilanzierungsfähigen Vermögenswertes erfüllen. Darunter u. a.:

Unter dem derivativen Unternehmenswert hingegen verstehen wir alle Werte, die das Unternehmen entgeltlich erworben hat. Das ist z. B. dann der Fall, wenn das Unternehmen, das du aufkaufen möchtest, bereits selbst ein Unternehmen mit „Goodwill“ aufgekauft hat.

HINWEIS

Für den originären „Goodwill“ besteht laut § 248 HGB ein Bilanzierungsverbot. Der derivative „Goodwill“ dagegen muss nach § 246 HGB als zeitlich begrenzt nutzbarer Vermögensgegenstand in die Bilanz übernommen werden.

Alle Inhalte dieses Artikels und mehr findet ihr auch in unserer praktischen Lernkarten-App oder unseren klassischen DIN A6 Lernkarten

Beispiel für originären „Goodwill“ – Qualität des Managements

Aus den Unterlagen des Unternehmens, das du kaufen möchtest, geht hervor, dass sich die Finanzkennzahlen bereits seit vielen Jahren jährlich verbessern. Gleichzeitig verbesserte sich durch diese Entwicklung die öffentliche Wahrnehmung des Unternehmens. Deiner Analyse zufolge fällt der Beginn der Verbesserung mit der Einstellung einer Hand voll leitender Manager zusammen.

Du rechnest einen gewissen Teil der Steigerung der Finanzkennzahlen also der guten Arbeit des Managements zu. Weiterhin gehst du davon aus, dass das Management auch weiterhin so agieren wird. Diese Erwartung preist du als „Goodwill“ ein.

Gefahren des „Goodwill“

Unser Beispiel ist auch ideal, um die potenziellen Gefahren des „Goodwill“ zu veranschaulichen. Es handelt sich eben nicht um genau bezifferbare Werte. Du kannst bei der Bewertung also auch kräftig daneben liegen. Was also, wenn die Verbesserung der Finanzkennzahlen in Wahrheit wenig mit dem Management zu tun hatte oder das Management nach der Übernahme zwei Gänge zurückschaltet? Das Ergebnis ist eine klassische Überbewertung, welche die Bilanz aufbläht.

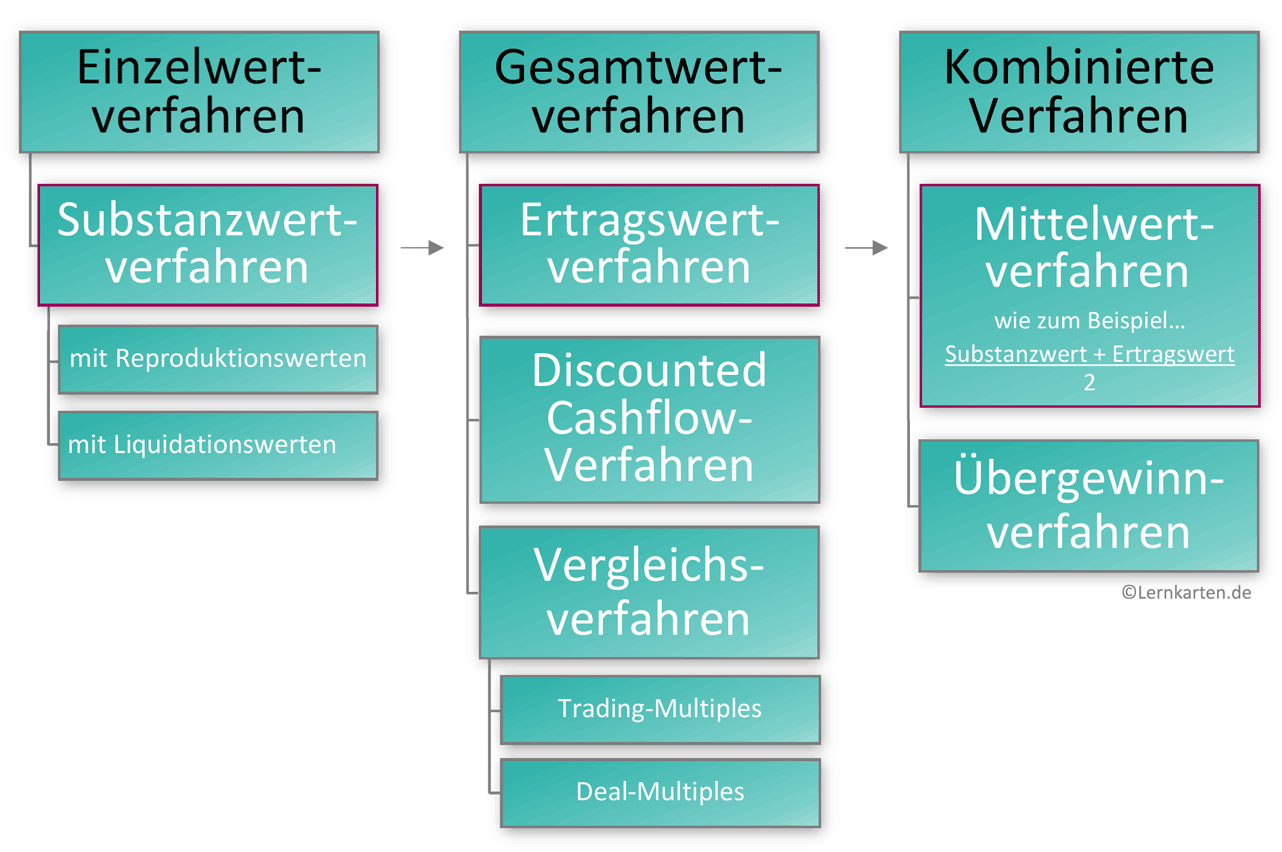

Verfahren zur Unternehmensbewertung

Da es nicht den einen Unternehmenswert gibt, existiert auch nicht die eine Methode zu dessen Ermittlung. In der Praxis existiert daher gleich eine ganze Reihe an Verfahren. Diese Bewertungsverfahren lassen sich grob in Gesamtwert-Verfahren, Einzelwert-Verfahren und Vergleichswert-Verfahren unterscheiden.

Welche Verfahren zur Anwendung kommen, hängt beispielsweise davon ab, um welche Art von Unternehmen es sich handelt. Bei einem Handwerks- oder Kaufmannsbetrieb gelten andere Grundsätze als bei der Bewertung einer großen Kapitalgesellschaft wie eine AG. Im Folgenden möchte ich daher nur auf die wichtigsten Methoden eingehen, die auch für deine Prüfung zum/zur geprüften Handelsfachwirt/in IHK relevant sind.

Substanzwert-, Ertragswert und Mittelwertverfahren

Die beiden für deine Prüfung und auch für die meisten Unternehmensbewertungen tonangebenden Verfahren sind das Substanzwertverfahren und das Ertragswertverfahren.

Substanzwert-Verfahren

Bei der Substanzwert-Methode wird der Wert des Umlaufvermögens (z. B. Waren, Forderungen, Kassenbestand) und des Anlagevermögens (z. B. Betriebsausstattung) ermittelt. Nicht bewertungsrelevant sind Faktoren wie der Kundenstamm, der Firmenname, die Zukunftsaussichten und andere immaterielle Aspekte. Der Substanzwert ergibt sich aus folgender Berechnung:

Substanzwert = Wiederbeschaffungswert (aller Vermögensgegenstände) abzüglich der Summe der Schulden

Ertragswert-Verfahren

Im Gegensatz zum Substanzwert-Verfahren fokussiert sich die Bewertung nach dem Ertragswert-Verfahren auf die zukünftig erwartete Ertragskraft des Unternehmens. Die Gewinnerwartung leitet sich in der Praxis von den in der Vergangenheit erzielten Gewinnen ab und schreibt diese konstant in die Zukunft fort.

In den meisten Fällen zieht man die durchschnittlichen Gewinne der letzten fünf Jahre heran. Dieser Wert wird anschließend mit einem sogenannten Kapitalisierungszinssatz abgezinst. Dieser Zinssatz besteht aus dem aktuellen Zinssatz für eine risikolose Kapitalanlage (z. B. eine Bundesanleihe) zuzüglich eines Risikoaufschlags. Die Formel für die Berechnung des Ertragswerts ist die folgende:

Mittelwert-Verfahren

Beim Mittelwert-Verfahren, das in Prüfungen gerne auch in Kombination mit dem Substanzwert- und Ertragswertverfahren abgefragt wird, werden beide Verfahren verschmolzen. Das Mittelwert-Verfahren bildet einen Durchschnitt aus dem Substanzwert und dem Ertragswert. Die Formel für die Berechnung des Unternehmenswertes lautet:

Nice to know: Weitere Verfahren für die Unternehmensbewertung

Abschließend möchte ich in groben Zügen noch einige weitere Verfahren anreißen, die bei der Unternehmensbewertung zum Einsatz kommen. Das Wissen um diese Methoden kann in deiner Prüfung zum/zur geprüften Handelsfachwirt/in IHK entscheidende Punkte wert sein.

Während das Discounted-Cashflow-Verfahren (DCF) zu den Gesamtwert-Verfahren gehört und das Liquidationswert-Verfahren den Einzelwert-Verfahren zuzuordnen ist, bilden die Vergleichswert-Verfahren eine eigene Gruppe. Vereinfacht gesagt wird der Unternehmenswert hier anhand bereits verkaufter Unternehmen ermittelt, die dem Kaufobjekt sehr ähnlich sind.

Discounted-Cashflow-Verfahren

Ähnlich wie beim Ertragswert-Verfahren wird mit Hilfe eines gewählten Kapitalisierungszinssatzes abgezinst. Berechnungsgrundlage ist allerdings der Cashflow des Kaufobjekts.

Liquidationswert-Verfahren

Das Substanzwert-Verfahren auf Basis von Liquidationswerten wird auch als Liquidationswert-Verfahren bezeichnet. Analog zum Substanzwert-Verfahren mit Reproduktionswerten werden die Schulden und Verbindlichkeiten vom ermittelten Wert für die Vermögensgegenstände abgezogen. Allerdings geht man hier davon aus, dass das Unternehmen nicht weitergeführt, sondern liquidiert wird. Daher werden auch die Kosten für die Liquidierung vom Unternehmenswert abgezogen.

Deal-Multiples

Bei Deal Multiples wird der Unternehmenswert im Verhältnis zum EBIT, EBITDA oder dem Umsatz ermittelt. Zu welchem „Multiple“ ein Unternehmen realistischerweise verkauft werden kann, hängt von der Branche ab. Stand 2019 werden Handwerksbetriebe in Deutschland etwa zum Fünffachen ihres EBIT gehandelt. Bei Pharmaunternehmen ist es im Schnitt das Siebenfache des EBIT.

Trading-Multiples

Ausschlaggebend für die Unternehmensbewertung ist der Vergleich mit Finanzkennzahlen von börsennotierten Unternehmen mit ähnlicher Finanzstruktur aus dem gleichen Sektor. Daraus ergibt sich der Mittelwert einer Bezugsgröße, wie z. B. der EBIT-Marge. Über den Börsenwert lassen sich dann auch Rückschlüsse auf den Wert nicht-börsennotierter Unternehmen ziehen. Der gültige Multiplikator ergibt sich aus dem Börsenwert, dividiert durch die Bezugsgröße, wie z. B. das EBIT.

Fazit – Die Welt der Unternehmensbewertung ist komplex

Jedes Verfahren hat seine Stärken, Schwächen und Einsatzgebiete. Für sich allein genommen sind sie in einem dynamischen Umfeld wie der sich schnell entwickelnden Wirtschaft aber ungenau. Um ein möglichst korrektes Ergebnis zu erhalten, sollten für die Ermittlung des Unternehmenswerts immer mehrere Verfahren herangezogen werden. Sollte das Thema Unternehmensbewertung in deiner Prüfung auf dem Plan stehen, kannst du mit diesem Hinweis Pluspunkte bei deinem Prüfer sammeln.

All diese relevanten Inhalte für die Prüfungen zum Handelsfachwirt der IHK findet ihr in komprimierter Form auch in unserer praktischen Lernkarten-App und den klassischen Lernkarten im A6-Format.

Lernkarten Verlag Inh. David Guttmann

Lernkarten Verlag Inh. David Guttmann Lernkarten Verlag Inh. David Guttmann

Lernkarten Verlag Inh. David Guttmann

Hinterlasse einen Kommentar

An der Diskussion beteiligen?Hinterlasse uns deinen Kommentar!